En esta entrada veremos cómo interpretar la información que se muestra en la CKM3N, unas nociones sobre cómo se distribuyen las diferencias de precio cuando se tiene ML y cómo se calcula el precio interno periódico durante el cierre.

Como se ha mencionado y visto anteriormente, la CKM3N es la transacción de análisis de precio de material; un informe donde, en diferentes categorías, vamos a tener registrados todos los movimientos de un material para un periodo concreto.

Altas

Independientemente de la fuente de aprovisionamiento, y lo que es también válido para el resto de categorías, lo que vamos a tener en el informe en cada una de sus columnas es el detalle, para cada operación que ha generado un documente de material ledger, de:

- La cantidad de producto involucrada en el alta, las unidades, KG o T, etc. de producto que se ha dado de alta mediante una EM por orden de fabricación o por pedido de compras por ejemplo.

- La Valoración Provisional de esa alta en base a la valoración a precio estándar; la EM siempre la vamos a tener valorada a estándar para los materiales que se tendrán en cuenta por ML en el cierre.

- Las Diferencias de Precio y/o por Tipo de Cambio que puede haberse dado en los flujos de alta: durante la EM/RF, durante la liquidación de órdenes de fabricación,...

- El Precio unitario de la Cantidad Base teniendo en cuenta las diferencias de precio si las hubiera para la operación concreta.

Con esto, el sistema agrupa (suma) en cada subcarpeta y carpeta los totales para cada columna, de forma que se llega a un "precio para fabricación", un "precio para Altas", usándose la fórmula:

(valoración provisional + diferencias precio + diferencias TC) / Cantidad.

Así, viendo el caso de la imagen de arriba, para Fabricación tendremos:

Valor real Fabricación = Valor prov + diferencias = (2.911.668,25 - 177.843,13) = 2.733.825,12

Precio Fabricación = Valor real / Cantidad = 2.733.825,12 / 12.678,780 = 215.622,10 para las 1000 T de Cantidad Base.

Algunos comentarios:

- En las EM por órdenes de fabricación, el producto entra a su valoración a precio estándar y no se dan diferencias de precio, por eso la valoración provisional coincide con la real.

- En fabricación, cuando se liquidan órdenes de fabricación, el saldo que se liquida siempre son diferencias de precio (saldo por la diferencia entre los costes imputados a la orden y que la cargan y la EM que abona la orden)

- Si tenemos pedidos, podría darse que, si el pedido es por un valor diferente al que se está valorando (a estándar) el material, en la EM tengamos diferencias, como en el ejemplo de abajo:

Inventario Acumulado

En la línea de Inventario Acumulado lo que vamos a tener son los datos de Inventario Inicial y los de Altas acumulados, es decir, la suma de la cantidad de producto a inventario inicial y de la cantidad dada de alta durante el periodo, y la misma suma para la valoración inicial, y las diferencias de precio:

de tal forma que para el inventario acumulado también tendremos una valoración real y un precio para la cantidad base que se calcula en las mismas condiciones que antes, pero para los datos acumulados. En nuestro ejemplo de arriba:

Inventario acumulado = Inv. inicial + Altas mes

Val.prov acumulada = Val prov. de inventario inicial + Val. Prov. mes

Diferencias = Diferencias que se arrastran del inventario inicial + Diferencias del mes

Precio a Inventario acumulado = (3.550.781,22 - 220.153,94)/15.461,780 = 215.410,34

Este precio del inventario acumulado no tiene porqué coincidir con el precio de altas o el de inventario inicial, porque para el stock de cada una de estas categorías, se tiene una diferencia de precio.

Este precio a inventario acumulado, aunque durante el mes podrá ir actualizándose, el que se obtiene a cierre será nuestro PIP o precio interno periódico con el que se podrá revaluar el stock y los consumos del periodo.

Este PIP es distinto al que podemos ir viendo durante el mes como precio del inventario acumulado porque sólo es a cierre cuando el sistema, ejecutando el cockpit de ML (la CKMLCP), determina e imputa las diferencias de precio de los niveles inferiores a los niveles superiores de manera proporcional a los consumos que se hayan realizado

Consumos

Dependiendo del uso del material y de su propia naturaleza, este se podrá consumir en la fabricación de productos semi-terminados o terminados en niveles de fabricación subsiguientes, se puede haber vendido mediante pedido de cliente, etc.

Así, en Consumos tendremos también diferentes subcarpetas que se corresponderán con la actividad que minora el stock del material:

Así, si el material se consume para fabricar un semi-terminado, en la carpeta de Consumos, Fabricación, veremos las cantidades consumidas para tal fin. Del mismo modo, si el material se vende, veremos los datos de las unidades vendidas en la carpeta de Pedido Cliente.

Con respecto a los importes que se muestran en Consumos, la lógica que se sigue difiere un poco a la de la carpeta de Altas.

Durante el periodo todos los consumos se valoran provisionalmente a su precio de valoración a estándar, como en el caso de las altas. Pero en Consumos no tenemos diferencias de precio hasta que en el proceso de cierre se van asignando las diferencias de precio del inventario acumulado de forma proporcional a lo que se ha consumido.

Por lo que durante el mes, val.prov = valor real y el precio que vemos en la columna Precio para la carpeta de consumos (y subcarpetas) es justo el precio estándar.

Llegado el cierre las diferencias de precio se distribuyen entre el stock final y los consumos que se han realizado para fabricar en niveles superiores, por lo que en esta carpeta vamos a ver ya diferencias y un precio calculado que diferirá del estándar y una valoración real diferente a la provisional

Así por ejemplo, si tenemos unas diferencias acumuladas de 31.769,27€ para un stock acumulado de 20.124.883,612 Litros, a una cantidad de 3.087.303 litros consumidos en fabricación, le corresponderán unas diferencias de

3087303*31.769,27/20.124.883,612 = 4.873,63€

que es lo que vemos en diferencias de precio de consumos en fabricación.

Esta diferencia de precio que se lleva a los consumos en fabricación, se usará en el cálculo del precio real del siguiente nivel, esto es, si para fabricar el componente A consumimos B y en la fabricación de B tenemos diferencias, esas diferencias se asignan a A de forma proporcional a lo consumido, de tal forma que el precio que se calcule de A por el material ledger las tendrá en cuenta.

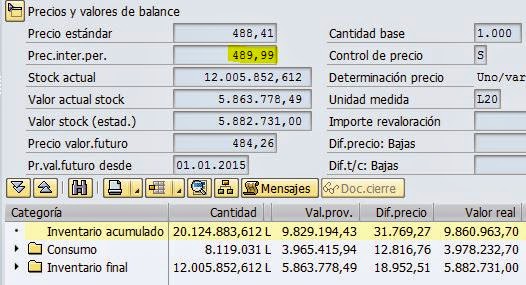

Inventario Final

En la imagen de arriba podemos decir que tenemos un stock final del periodo de 12.005.852,612 Litros, que valorados a un estándar (de 488,41€) nos da un valor de stock de 5.863.778,49€.

Pero a cierre se ha determinado un PIP de 489,99€, por lo que la valoración real del stock es de 5.882.731,00:

Este valor de stock a precio real se puede actualizar si realizamos la revaluación del stock con material ledger.

Muy buena explicacion de la revaluacion con el ML.

ResponderEliminarGracias.

Arturo U.